Kursthemen

-

Aula 2 - Decisão econômica e o(s) objetivo(s) da informação financeira: contabilidade como uma disciplina social aplicada e utilitária

Leituras Obrigatórias

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capítulos 1 e 2

- Itens que devem contemplar a resenha:

Introdução ao estudo da teoria da contabilidade

O que é uma teoria e para que serve? O que é uma estrutura conceitual? Qual a diferença de ambas?

Aspectos e eventos históricos que impactaram o desenvolvimento da contabilidade

-

Leituras Obrigatórias

LOPES, Alexsandro Broedel; MARTINS, Eliseu. Teoria da Contabilidade: uma nova abordagem. São Paulo: Atlas, 2007.

- Itens que devem contemplar a resenha:

Fundamentos da Teoria da Contabilidade Financeira

Contabilidade em condição de assimetria informacional

Contabilidade como instrumento de governança corporativa e redução de conflito de agência

Contabilidade como instrumento de implementação e observância de contratos: teoria contratual da firma

-

Leituras Obrigatórias

LOPES, Alexsandro Broedel; MARTINS, Eliseu. Teoria da Contabilidade: uma nova abordagem. São Paulo: Atlas, 2007.

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capitulo 3 e 4

- Itens que devem contemplar a resenha:

Postulados, princípios e convenções: uma visão da teoria

Decisão econômica e o(s) objetivo(s) da informação financeira: contabilidade como uma disciplina social aplicada e utilitária

Essência e forma no processo contábil: Países code law e common law

-

Leituras Obrigatórias

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capitulo 4

CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

- Itens que devem contemplar a resenha:

Aspectos conceituais e aprofundados de teoria da contabilidade

Estrutura conceitual da contabilidade atual

Objetivo da informação financeira

Objetivo e usuários da informação financeira de propósito geral

Regime de competência e o conteúdo informativo das ‘accruals’

-

Leituras Obrigatórias

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capítulos: Ativo e Ativo intangível

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

- CPC 27

- CPC 04

-----------------------------------------------------------

Itens: requeridos na resenha:

- 1. Elementos fundamentais da informação financeira

- 2. Conceitos de definições de ativos

- 3. Tipos de Ativos

- 4. Critérios de reconhecimento, mensuração e avaliação dos ativos e processo de baixa

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

-

-

Leituras Obrigatórias

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capítulos: Passivos e Patrimônio Líquido

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

- CPC 25

-----------------------------------------------------------

Itens: requeridos na resenha:

- 1. Elementos fundamentais da informação financeira

- 2. Conceitos de definições de Passivo e Patrimônio Líquido

- 3. Tipos de Passivos

- 4. Teorias do Fundos

- 5. Critérios de reconhecimento, mensuração e avaliação dos passivos

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

-

Leituras Obrigatórias

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução de Antonio Zoratto Sanvicente. 5. ed. São Paulo : Atlas, 2011.

Capítulo: Receitas

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

- CPC 47

-----------------------------------------------------------

Itens: requeridos na resenha:

- 1. Elementos fundamentais da informação financeira

- 2. Conceitos de definições de Receita

- 3. Tipos de Receitas

- 4. Critérios de reconhecimento, mensuração e avaliação das Receitas

- CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (todo o pronunciamento)

-

-

-

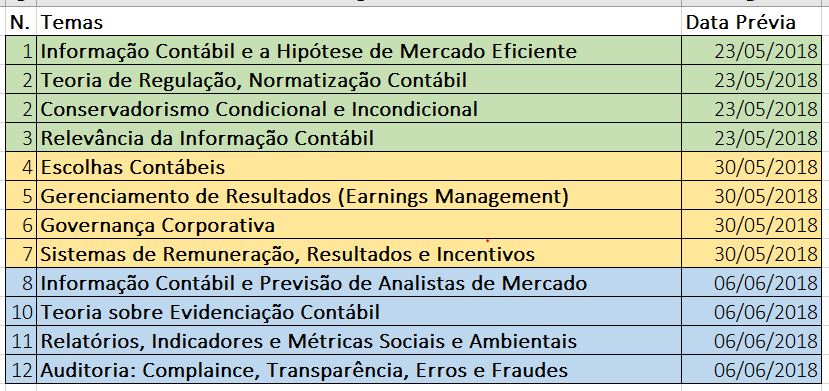

Grupos - Teoria da contabilidade 2018 Grupo 01 Informação contábil e a Hipótese de Marcado Eficiente Grupo 07 Governança Corporativa Item Nome Item Nome 1 Thiago Neves Camargo 1 Carolina Paulino 2 Francisco Rentato 2 Larissa da Silva 3 Caroline Gonçalves 3 Larissa Tinelli 4 Fábio Luís 4 Neomísia dos Santos 5 Alexandre Alves Neto 5 Tâmisa Lanzarin 6 Leonardo Mendonça 6 Marlessa de Siqueira Grupo 02 Teoria de regulação, Normatização contábil Grupo 08 Sistemas de Remuneração, Resultados e Incentivos Item Nome Item Nome 1 Beatriz do Prado 1 Gisele Bonini 2 Dora Fernandes 2 Martin Deutsch Yeboles 3 Fernanda Gonçalves 3 Maria Naomi Pereira 4 Laura Rossati 4 Pedro Henrique Andrade 5 Rentao Botan 5 6 6 Grupo 03 Conservadorismo condicional e Incondicional Grupo 09 Informação Contábil e Previsão dos Analistas de Mercado Item Nome Item Nome 1 Isabela Cezarotti 1 Lorenzo Costa Viccino Junior 2 Letícia Alves 2 Gabriel Azevedo Magalhães 3 Silas Pedro 3 Manuella Serrano 4 Gabriel Monteiro 4 Cristiana Akel 5 Fernanda Pereira 5 Leonardo Coelho 6 6 Grupo 04 Relevância da Informação Contábil Grupo 10 Teoria sobre Evidenciação Contábil Item Nome Item Nome 1 Ana Galisteu 1 Thalis Rodrigues Pugas 2 Bruno Barbatto 2 Tiago Lucatto Pizetta 3 Juliano de Lino 3 Gabriel Sant Anna Santos 4 Tauany Fonega 4 Moisés Santiago Lima 5 Giovanna Rui Paganini 5 Derole Balezi Kizito 6 Wesley Alves 6 Grupo 05 Escolhas Contábeis Grupo 11 Relatórios, Indicadores e Métricas Sociais e Ambientais Item Nome Item Nome 1 Afonso Vilhena 1 Luis Felipe Dutra Penna 2 Mateus de Oliveira 2 Luis Gustavo Helmeister 3 Paulo Eduardo Morete 3 Matheus Hernandes 4 Renato Botan 4 Willian Damasceno 5 Vinícius Sarri 5 Pedro Lima 6 6 Guilherme Silva dos Anjos Grupo 06 Gerenciamento de Resultados (Earnings Management) Grupo 12 Auditoria: Compliance, Transparência, Erros e Fraudes Item Nome Item Nome 1 Felipe Costa 1 Guilherme Augusto Cardoso 2 Gabriela Paiva 2 Luís Guilherme Leite da Silva 3 Luiza Pinheiro 3 Edmilson Junior Zibioni 4 Vinícius Peres 4 Alex Sandro Carvalho Goldino 5 Maria Gomar 5 Matheus do Prado Waldemorim 6 6 Gabriel Beran Ribeiro -