wiki projetos Furão

Esse wiki servirá para todos grupos colocarem seus projetos, assim conseguiremos observar as ligações entre cada um.

wiki furao

(Restaurar esta versión)

Modificado: 29 de junio de 2015, 22:09 Usuario: Lucas Ricardo Hypolito → LR

A descrição do caso está no arquivo.

PROJETO PROCESSO DE PRODUÇÃO

Alguns tempos de preparo do processo produtivo do Furão

- (ainda está faltando detalhes de algumas tarefas)

| Fabricação de Biscoitos Diária | 1 dia |

| Preparação dos temperos | 0,25 dias |

| Comprar os temperos | 60 mins |

| Misturar os temperos | 60 mins |

| Preparação da massa de polvilho doce | 0,25 dias |

| Tarefa 1 | 60 mins |

| Tarefa 2 | 60 mins |

| Preparação da massa de polvilho azedo | 0,25 dias |

| Tarefa 1 | 60 mins |

| Tarefa 2 | 60 mins |

| Preparação do Forno | 0,06 dias |

| Cortar lenha | 30 mins |

| Acender o forno | 30 mins |

| Assar os Biscoitos | 0,28 dias |

| Pingar os Biscoitos | 105 mins |

| Assar os Biscoitos | 135 mins |

| Preparar os Rótulos | 0,5 dias |

| Imprimir | 120 mins |

| Colar nos saquinhos | 120 mins |

| Embalar | 0,38 dias |

| Ensacar | 1 hr |

| Pesar | 1 hr |

| Selar | 1 hr |

| Vender | 0,5 dias |

| Atender clientes | 0,5 hrs |

| Entregar | 4 hrs |

PROJETO CUSTOS

Problemas identificados

· Custeio incompleto;

o Wilson considera todos os custos (que realiza, não que deveria) mas não inclui todos no custeio, resultando em falta de caixa todo o tempo;

· Falta de planejamento na aquisição/construção da máquina de “pingamento”;

o O projeto foi sendo realizado aos poucos, sem planejamento, e o montante gasto até então chega perto do preço de uma máquina nova;

· Custos de Depreciação desatualizados;

· Não emite NFs para todas as operações;

Possíveis soluções teóricas

· Reajuste da precificação a partir de todos os custos (que deveriam ser feitos), com o auxílio do Activity-Based Costing;

o Caso a precificação não possa ser reajustada, apresentar quanto se deve ganhar em vendas para suprir a queda da margem de contribuição;

· Replanejamento da aquisição/construção da máquina de “pingamento”;

o Busca por crédito;

o Estudo de viabilidade da construção;

o Estudo de viabilidade da compra;

Cenários:

Considerando que o Sr. Wilson não possui intenções de enriquecimento com seu negócio, o ideal para entrega mínima dos projetos, é um cenário em que todas as operações são feitas de maneira legal (com emissão de NF e pagamento de impostos), o custeio inclui todos os custos necessários para a correta gestão do negócio, e que seja apresentadas soluções para os principais gargalos do negócio: como solucionar o gargalo da produção; propostas de crédito acessíveis ao Wilson para aquisição da máquina de “pingamento” e do forno; apresentação dos novos pontos de equilíbrio contábil e econômico, demonstrando quanto se é preciso ganhar em giro com a nova precificação (ou a velha caso o mercado não aceite mudanças).

Quais informações são necessárias: quais vocês já possuem e quais faltam e precisam ser buscadas.

Custos Diretos

Gastos Gerais

Produção e Vendas de Jan/15 a Mar/15

Impostos:

· Optante do Simples Nacional

o 5,80% do faturamento bruto

· Substituição tributária

o 1,86% do valor de cada NF emitida

· INSS

· Taxa de localização (TLIF)

o Valor fixado em 34,00 ao ano.

Fontes:

· Contabilidade de Custos – Eliseu Martins

· Finanças Corporativas de Curto Prazo – Alberto Matias

· Pesquisa na Internet

· Consulta com professores

PROJETO MERCADO, CANAIS E PREÇO DE VENDA

1.

Diagnóstico e Soluções de Mercado

Visita:

Pela manhã do dia 11/05/2015 foi agendada a visita para a fábrica de biscoitos O Furão. Localizado no bairro “Campos Elíseos”, o Sr. Wilson, responsável pela empresa, foi bastante pontual e atencioso durante a entrevista. Posteriormente também tivemos diversos contatos por telefone para solicitarmos maiores informações e retirar dúvidas.

Perfil da empresa:

Os biscoitos O Furão atua em lojas de conveniências, padarias, lanchonetes e hospitais. Atualmente, em Ribeirão Preto, existem cerca de oito fábricas de biscoitos. Wilson considera seus principais concorrentes as seguintes marcas: Biscoito Tatinha, Biscoitos Ribeirão e Biscoitos Temperadinhos – foi citado que a marca Pullman estaria fabricando biscoitos de polvilho, mas feito uma pesquisa não foi constatada a comercialização desses produtos.

O sistema de vendas é feito pelo próprio produtor diretamente ao varejo. Ele considera que a utilização de revendedores não é viável – no momento – pois não teria capacidade de produção para conseguir atender a demanda. Por se tratar de um produto com lucro pequeno, o giro operacional teria que ser efetuado diversas vezes para gerar uma renda satisfatória ao revendedor e, atualmente, com o modelo de produção disponível, seria inviável.

Apesar da produtividade limitada, a qualidade superior de seus produtos é perceptível. O biscoito tradicional possui um crocância e sabor agradável. Durante a entrevista, várias vezes ele enfatizou a qualidade da matéria prima utilizada.

O fato dele mesmo realizar a entrega de seus produtos faz com que o cuidado na exposição nos pontos de vendas seja um ponto favorável, agregando questões relativas ao marketing.

Porém os mesmos fatores que proporcionam vantagens sobre os concorrentes acabam afetando os custos de operação. As entregas não são contabilizadas como gastos e os materiais acarretam em um preço de venda acima do mercado.

O custo unitário de um pacote de biscoito tradicional sai por R$0,91 (levando em conta mão de obra, água, energia, matéria prima e embalagem). A venda para o varejo sai por R$2,50 e do varejo para o consumidor final por R$4,00. A desvantagem está na quantidade, os pacotes do Furão são de 60g, enquanto seus concorrentes trabalham com pacotes de 100g.

A precificação foi um aspecto que chamou atenção, pois não foi identificado nenhum método ou critério para realiza-la. O preço era constante, variando somente a quantidade de biscoitos no pacote. As reduções ocorreram durante as duas crises do polvilho. Inicialmente o preço era praticado em pacotes de 120g, após a primeira crise do polvilho o preço continuou o mesmo, porém a embalagem reduziu para uma quantia de 100 g, já na segunda crise a redução resultou em uma nova embalagem de 60g.

Outro ponto problemático diz respeito a remuneração, pois não há um sistema de remuneração profissionalizado. O que ocorre é uma retirada de dinheiro na receita (cerca de R$3.500,00) para pagamento de despesas familiares, pessoais e profissionais. Deste modo, dificilmente saberemos com exatidão qual foi o lucro apurado no final de cada exercício.

Um problema relatado no que se refere a parte operacional envolve o desperdício de lenha que ocorre enquanto o processo de “pingamento” da massa do biscoito é executado.

Problemas identificados:

Conforme descrito no relatório acima, identificamos diversos gargalos no processo produtivo da empresa, além de informalidades que acabam prejudicando ou minimizando o desempenho da empresa de forma geral. No entanto, esse trabalho visa encontrar soluções para a área de mercado, o que nos leva a pensar de forma ampla e concisa, buscando soluções viáveis e que afetem as diversas áreas da empresa satisfatoriamente.

Sendo assim, no que se refere à área de mercado, identificamos alguns pontos que merecem maior reflexão, análise e ação. O primeiro ponto se refere às entregas. Como a entrega é realizada pelo próprio Sr. Wilson, que também é responsável pelo processo produtivo, fica claro que ele desempenha diversos papéis, o que prejudica o foco na atividade central. Entendemos a atividade central da empresa como produção de biscoitos e qualidade do produto. Dessa forma, devido à baixa produtividade atual e tamanho da empresa, não é viável que a entrega seja feita pela pessoa de maior responsabilidade na produção, pois o tempo gasto com essa atividade reduz a produção e aumenta os gargalos já citados anteriormente.

Outro ponto observado se refere à quantidade de produtos produzidos atualmente. O mix de produtos da empresa é composto por 15 itens que se diferenciam por sabores e tamanhos. Esses itens são produzidos sem uma demanda inicial prévia do mercado e interferem substancialmente na velocidade de produção, nas constantes mudanças de foco nas atividades e também no reconhecimento da marca, que por oferecer diversos sabores não cria uma referência. Além disso, a maioria dos produtos que estão em seu mix não possuem representatividade no mercado e contribuem com porcentagens muito pequenas de seu faturamento total.

1) Sugerimos que o Sr. Wilson entregue a parte de vendas e entregas para um representante comercial, deixando-o apenas com a parte de produção no qual ele é especializado. Dessa forma, maximizamos o melhor de sua estrutura, deixando suas fragilidades sob responsabilidade de terceiros. Outra possibilidade para o mesmo problema é o uso de moto táxi para entregas rápidas. Fizemos um orçamento para a contratação de motoboys na realização das entregas. Sendo assim, verificamos em dois estabelecimentos de moto táxis se eles realizavam este tipo de serviço e como seria a cobrança sobre eles.

O primeiro moto táxi visitado foi “Moto Taxi New York” localizado na Avenida do Café, conversamos com um funcionário que explicou o sistema utilizado para esses casos – seria semelhante ao método adotado na entrega de marmitas.

O motoboy Carlos disse que nesses casos é cobrado um valor mínimo fixo mensal, no valor de R$50,00 que dá direito a 20 entregas. Caso durante o mês o Sr. Wilson precise de mais entregas, será cobrado uma taxa adicional de R$2,50 por entrega realizada. Caso não seja utilizada a quantia de 20 entregas mensais, o contratador ficará comprometido em pagar o valor de R$50,00 do mesmo jeito.

Em outro estabelecimento – “Moto Táxi Café”, também localizado na Avenida do Café – é oferecido o mesmo serviço, porém com um valor mais caro. É cobrado R$60,00 pelo pacote mensal de 20 entregas e um adicional de R$3,00 por corrida extra.

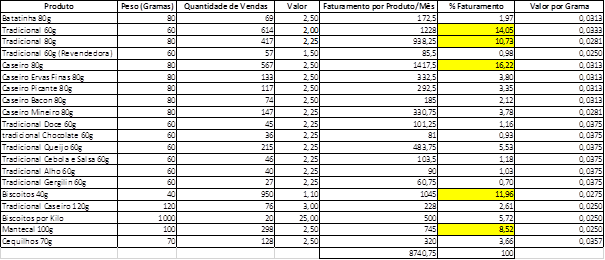

2) A segunda sugestão diz respeito ao mix de produtos. Através do levantamento de vendas dos últimos três meses, que consta abaixo, e dos cálculos de % de receita para cada produto (seja biscoito ou bolacha) chegamos ao resultado que 5 dos seus principais produtos são responsáveis por mais de 60% de sua receita total. Sendo assim, nossa sugestão é que a empresa minimize seu portfólio, focando apenas nos produtos mais vendidos e consequentemente, ao diminuir a quantidade de produtos trabalhados poderá maximizar sua produtividade.

Os produtos sugeridos para trabalho serão: Biscoito Tradicional 60g, Biscoito Tradicional 80g, Biscoito Caseiro 80g, Biscoitos 40g e Mantecal 100g.

3) A produção para pessoas físicas também é um limitador de seu tempo de produção, apesar de dar uma margem maior, não tem volume suficiente. Sendo assim, nossa sugestão é que ele pare de produzir para pessoas e se volte apenas para a produção especializada de biscoitos com larga escala de produção.

4) Após um retorno econômico das ações acima, sugerimos um investimento em melhoria do valor de entrega do produto, mais especificamente através de sua embalagem, transmitindo seu caráter artesanal, mas com maior presença, reforçando sua marca e conquistando clientes mais preocupados com a qualidade dos produtos consumidos.

PROJETO CAPTAÇÃO DE RECURSOS

1- Problemas identificados

Custeio incompleto;

Wilson considera todos os custos (que realiza, não que deveria) mas não inclui todos no custeio, resultando em falta de caixa todo o tempo;

Falta de planejamento na aquisição/construção da máquina de “pingamento”;

O projeto foi sendo realizado aos poucos, sem planejamento, e o montante gasto até então chega perto do preço de uma máquina nova;

Custos de Depreciação desatualizados;

Não emite NFs para todas as operações;

2- Possíveis soluções teóricas

Reajuste da precificação a partir de todos os custos (que deveriam ser feitos), com o auxílio do Activity-Based Costing;

Caso a precificação não possa ser reajustada, apresentar quanto se deve ganhar em vendas para suprir a queda da margem de contribuição;

Replanejamento da aquisição/construção da máquina de “pingamento”;

Busca por crédito;

Estudo de viabilidade da construção;

Estudo de viabilidade da compra;

3- Cenários:

Considerando que o Sr. Wilson não

possui intenções de enriquecimento com seu negócio, o ideal para entrega mínima

dos projetos, é um cenário em que todas as operações são feitas de maneira

legal (com emissão de NF e pagamento de impostos), o custeio inclui todos os

custos necessários para a correta gestão do negócio, e que seja apresentadas

soluções para os principais gargalos do negócio: como solucionar o gargalo da

produção; propostas de crédito acessíveis ao Wilson para aquisição da máquina

de “pingamento” e do forno; apresentação dos novos pontos de equilíbrio

contábil e econômico, demonstrando quanto se é preciso ganhar em giro com a

nova precificação (ou a velha caso o mercado não aceite mudanças).

4- Quais informações são necessárias: quais vocês já possuem e quais faltam e precisam ser buscadas.

Custos Diretos

Gastos Gerais

Produção e Vendas de Jan/15 a Mar/15

*Vide anexo

Impostos:

· Optante do Simples Nacional

o 5,80% do faturamento bruto

· Substituição tributária

o 1,86% do valor de cada NF emitida

· INSS

· Taxa de localização (TLIF)

o Valor fixado em 34,00 ao ano.

5-Fontes:

· Contabilidade de Custos – Eliseu Martins

· Finanças Corporativas de Curto Prazo – Alberto Matias

· Pesquisa na Internet

· Consulta com professores

O

Pes

PROJETO GESTÃO DE ESTOQUE E COMPRAS

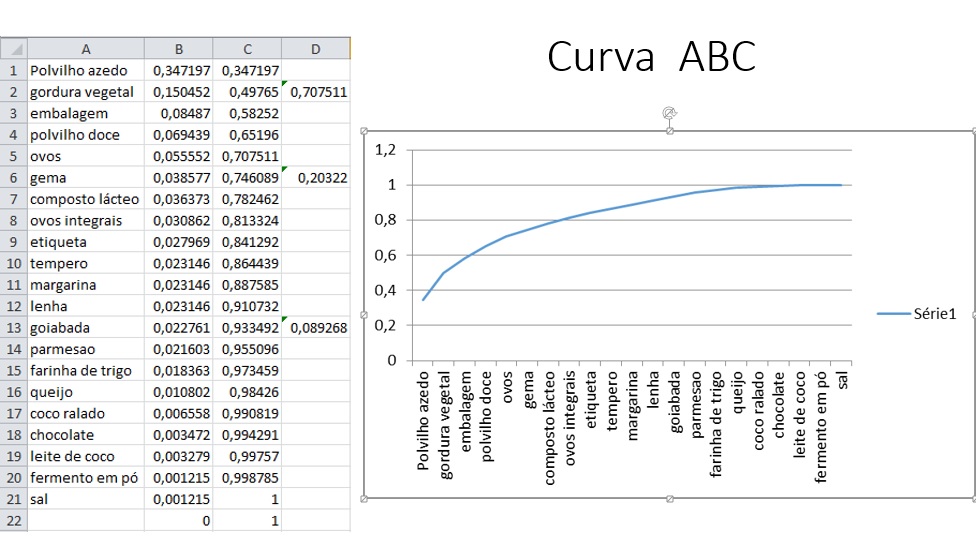

| MATERIA PRIMA | Compra em kg | Frequencia | Valor | Uso |

| Polvilho Azedo | 125 kgs | 10 dias | 300 reais | 10 dias |

| Polvilho doce | 25 kgs | 10 dias | 60 reais | 10 dias |

| gordura vegetal hidrogenada | 24 kgs | 10 dias | 130 reais | 10 dias |

| composto lácteo | 25 kgs | 70 dias | 220 reais | 70 dias |

| ovos | 10 duzias | 7 dias | 36 reais | 7 dias |

| sal | 30 kgs | 6 meses | 19 reais | 6 meses |

| água | água filtrada, custo 0, 20l/dia | |||

| gema | 2 kgs | 7 dias | 25 reais | 7 dias |

| ovos integrais | 4 duzias | 7 dias | 20 reais | 7 dias |

| farinha de trigo | 5 kgs | 7 dias | 11,90 reais | 7 dias |

| tempero | 1 kg | 2 meses | 120 reais | 2 meses |

| queijo (3,6Kg) | 600 g | 7 dias | 7 reais | 7 dias |

| parmesao | 600 g | 7 dias | 14 reais | 7 dias |

| chocolate (4,2Kg) | 1 kg | 2 meses | 18 reais | 2 meses |

| margarina | 15 kgs | 30 dias | 60 reais | 30 dias |

| etiqueta | 5 mil | 2 meses | 145 reais | 2 meses |

| embalagem | 15 kgs | 5 meses | 1100 reais | 5 meses |

| fermento em pó | 2 kgs | 6 meses | 19 reais | 6 meses |

| goiabada | 19,2 kgs | 1 mês | 59 reais | 1 mês |

| leite de coco | 500 ml | 14 dias | 4 reais | 14 dias |

| coco ralado | 1 kg | 1 mês | 17 reais | 1 mês |

| lenha | x | 1 mês | 60 reais | 1 mês |

PROJETO DE DEMONSTRATIVOS FINANCEIROS E DIMENSIONAMENTO CAPITAL DE GIRO

PROJETO FLUXO DE CAIXA

1 FORMULAÇÃO DO PROBLEMA

1.1 IDENTIFICAÇÃO

Durante a apresentação de sua trajetória e da história da fábrica de biscoitos realizada para os alunos da FEA-RP, o Sr. Wilson explicitou diversos problemas relacionados à gestão estratégica, operacional e financeira da empresa.

O presente trabalho tem por objetivo criar uma ferramenta a fim de auxiliar na gestão do caixa da empresa, para então solucionar um problema de gestão e que irá influenciar no financeiro.

1.2 COLETA DE INFORMAÇÕES

Em reunião com o Sr. Wilson na fábrica de biscoitos, foi apresentada como é feita a gestão do caixa da empresa:

Praticamente toda a movimentação financeira da empresa é feita em dinheiro; exceção aos seus dois principais e maiores clientes, “Panificadora A Moderna” e “Cenourão”, que fazem o pagamento por meio de duplicata.

Diariamente, normalmente no final do dia, todas as entradas e saídas de recursos da empresa são anotadas em um bloco de papel impresso especificamente para esta finalidade, identificando-se a data dos lançamentos, em que as entradas são divididas em “Vendas Fábrica” e “Vendas Portaria” e as saídas são separadas em “Matéria Prima”, “Embalagens”, “Desp. Água e Luz”, “Despesas Automóvel”, “Despesas Impostos”, “Despesas Aluguel IPTU”, “Despesas Outras”, “Pró-Labore” e “Colaboradores”. Abaixo pode-se observar exatamente o recurso utilizado para as anotações:

O Sr. Wilson informou que todas as receitas e despesas se enquadram em um desses planos de contas.

Além disso, é feito à parte, no mesmo modelo de anotações acima, as entradas e saídas de recursos relacionados às receitas e despesas pessoais da família.

Ao final do mês, o Sr. Wilson reúne todas essas anotações diárias, soma manualmente os valores respeitando as divisões de entradas e saídas e transcreve em outro relatório a fim de mensurar de certa forma o resultado da empresa.

2 ANÁLISE DA SITUAÇÃO ATUAL

A forma como é gerido o caixa da empresa, apresentada pelo Sr. Wilson, apresenta uma potencial capacidade de melhorias. Atualmente, a gestão operacional do caixa é extremamente manual, não apresenta a situação em tempo real, bem como as projeções futuras, toma tempo do Sr. Wilson, que precisa se dedicar a todas as ouras atividades do negócio, e pouco colabora para as decisões de, por exemplo, prazo de pagamento que pode conceder aos seus clientes, prazo para pagamento de seus fornecedores, entre outros.

Inicialmente, apesar de ter clareza em relação à importância em organizar as entradas e saídas em planos de contas e separar as receitas e despesas da empresa das receitas e despesas pessoais, o recurso, o dinheiro em si, se mistura nessas movimentações de pagamentos e recebimentos. Não existe o caixa da empresa e o caixa pessoal.

Outro ponto que devemos destacar é que, apesar de saber quanto está faturando e quanto está gastando por mês, inclusive separando as despesas de acordo com suas destinações e, desta forma, podendo até analisar aonde pode aumentar suas receitas e aonde pode diminuir suas despesas, não existe atualmente a possibilidade de visualizar facilmente as receitas e despesas previstas no curto prazo, uma vez que a consolidação das informações é realizada uma vez por mês, no final do período, e trata-se de algo já passado e não que virá a ocorrer, o que impacta negativamente no caixa da empresa, gerando problemas principalmente no curto prazo.

3 ALTERNATIVA PROPOSTA

Apresentada como é feita a gestão operacional do caixa do “O Furão”, a proposta é elaborar e desenvolver uma ferramenta de controle e gestão utilizando o software Microsoft Office Excel que otimize este processo, tornando-o mais simples e eficaz, possibilitando um acompanhamento do caixa da empresa em tempo real, auxiliando as decisões que envolvam o caixa, sobretudo no curto prazo, e consolidando os resultados mensais automaticamente.

Mesmo o Sr. Wilson tendo dito que todas as entradas e saídas se enquadram em algum dos planos de contas no modelo utilizado atualmente, serão criadas algumas novas divisões para melhor organizar esses lançamentos.PROJETO DE CRÉDITO E COBRANÇA

Problemas identificados e informações já adquiridas

De acordo com as informações cedidas pelo gestor ao ser questionado a cerca de como era sua política de crédito e a realização de cobrança, os problemas que puderam ser identificados foram os seguintes:

O Senhor Wilson possui, hoje, 50 clientes e realiza dois tipos de vendas: à vista e a prazo. Para pessoas físicas, a venda é realizada somente à vista, portanto, esse tipo de pessoa não será considerada em nossa abordagem pois políticas de crédito e cobrança têm em sua base, a venda a prazo.

Desse modo, as vendas a prazo são realizadas para Pessoas Jurídicas, seus principais clientes são: 2 Cenourão (10 dias no boleto), Panificadora Moderna (prazo de 10 dias, porém vem apresentando problemas no pagamento, chegando a 20 dias), Laticínios Coral (pagamento imediato) e hospitais. Para o Sr. Wilson, levar o produto ao cliente em determinada semana e voltar para receber uma semana depois não se constitui venda a prazo. Porém, trata-se de uma venda a prazo pois ele não recebe o pagamento no momento da entrega do produto. Essas diferenças de prazos concedidos e atrasos no pagamento levam o gestor a apresentar problemas de capital de giro (Necessário buscar informações de Ciclo Financeiro, de Caixa e Operacional).

Em relação ao padrão, o Sr. Wilson não utiliza critérios mínimos para conceder crédito à um novo cliente pessoa jurídica. Deve-se considerar, neste ponto, que ele está em seu limite de produção devido à falta de máquinas e mão de obra. Desse modo, por meio da entrevista, ficou evidente que ele não busca por novos clientes aos quais ele tenha que fornecer uma quantidade muito grande de biscoitos no momento. Porém, ao ser questionado se, com a criação por completo da máquina de pingar o biscoito, ele pretendia expandir suas vendas, respondeu que sim. Ao mesmo tempo, frisou que o seu foco não são grandes supermercados (pois nesses lugares é necessário pagar pelo ponto de venda) nem revendedores (pois esse trabalho é feito por ele) mas sim, padarias (pois em Ribeirão existem mais de 400 padarias padarias e ele atende apenas 4) e lojas de conveniência. Assim, foi detectado que, para esses novos clientes que o Sr. Wilson virá conceder crédito, faz-se necessário o uso de um padrão para realizar ou não a concessão.

No que diz respeito aos prazos, o Sr. Wilson concede um prazo diferente a cada cliente, conforme suas necessidades. Ou seja, não há a determinação de um prazo fixo para pagamento que vise atender suas próprias necessidades de capital de giro. Neste ponto, é importante destacar que a Panificadora Moderna vem apresentando atrasos no pagamento.

Conforme abordado por outro grupo em sala de aula, os valores que o Sr. Wilson trabalha são: De fabricante para varejo, R$ 2,50 e R$ 2,00, 80 e 60 gramas respectivamente; Do varejo para o consumidor R$ 4,00 e R$ 3,75, 80 e 60 gramas respectivamente; Venda direta para o consumidor (venda à vista) R$ 3,00 e R$ 2,50, 80 e 60 gramas respectivamente. Segundo ele, não há fornecimento de desconto para vendas à vista nem para estimular pagamento em prazo antecipado. Argumentou que o preço já está abaixo dos outros biscoitos que ele considera seus concorrentes. Ainda de acordo com o que foi apresentado por esse outro grupo, os concorrentes do Sr. Wilson são: Biscoitos Tatinha, Biscoitos Temperadinho, Biscoitos Pullman, Biscoitos Ribeirão. Faz-se necessário analisar quais os preços de venda desses concorrentes e os custos do Furão para viabilizar a concessão ou não de desconto.

Por fim, foi dito que ele não realiza nenhum tipo de cobrança quando o cliente atrasa o pagamento por medo de perdê-lo. Segundo ele, o único cliente que veio apresentando problemas no pagamento (Panificadora Moderna) é um grande consumidor de biscoitos e ele não realiza cobrança pois como se trata de uma empresa familiar, caso eles não gostem da reclamação, vão parar de adquirir produtos. Sendo assim, ele não cobra atrasos de seus clientes, e sempre confia que estes vão pagar quando puderem, nem mesmo cobrando taxas de juros ou atrasos. Prejudicando, mais uma vez, seu capital de giro.

Possíveis Soluções Teóricas

A teoria que será utilizada na resolução dos problemas apresentados no tópico 1, é a teoria apresentada por Matias (2006) de Gestão de Crédito e Cobrança baseada na definições de Assaf Neto e Tibúrcio (2002).

Segundo Matias (2006) a empresa ao conceder crédito a seus clientes, deverá primeiro estabelecer procedimentos para a concessão de crédito, para posteriormente monitorar e controlar a carteira de recebíveis e por fim realizar os esforços de cobrança. O fato do Sr Wilson não estabelecer uma política de crédito e realização de cobrança, demonstra essa falha de ineficiência. Conforme citado anteriormente, definir um padrão seria a primeira etapa para definir a política de crédito. Assaf Neto e Tibúrcio (2002, apud MATIAS, 2006, p. 116) definem padrão como uma relação com os critérios mínimos para a concessão de crédito a determinado cliente. Os critérios podem ser rígidos ou não, quanto mais rígidos, menores serão os riscos de inadimplência e insolvência, porém menores serão os volumes de venda.

Também segundo o autor, o prazo está relacionado ao tempo de recebimento. Quanto maior o prazo, maior a probabilidade de não recebimento. Deve ser considerado, nesse momento, o prazo que o Sr. Wilson tem para pagar seus fornecedores.

Ainda segundo o autor, o terceiro elemento da política de crédito, é o desconto. O desconto para a venda à vista ou adiantamento de pagamento, incentiva, muitas vezes, os clientes a optarem por esta forma de pagamento fazendo com que a empresa adiante recebimentos, contribuindo para a diminuição da sua necessidade de capital de giro.

O último elemento da política de crédito é a cobrança. Segundo Matias (2006), para o período pós-concessão do crédito, é importante que as organizações definam políticas claras de cobrança, para que todo o processo seja eficiente e eficaz. Para o autor, existem cinco tipos de clientes classificados de acordo com seu comportamento de pagamento: pagamento antecipado, pagamento na data do vencimento, pagamento com atraso, pagamento com renegociação, não pagamento. No que diz respeito ao comportamento de pagamento há três grupos distintos segundo o autor: adimplentes - clientes que pagam antecipadamente ou em dia - inadimplentes - pagam com atraso de até 30 dias -insolventes - estão em fase de renegociação ou não pagaram. Sendo assim, os clientes inadimplentes e insolventes são clientes da mesma forma. Matias afirma que o cliente inadimplente é normalmente o cliente com maior valor médio de compra. Portanto, conforme explica o autor, ações inadequadas de cobrança sobre esse cliente poderão implicar em retração de venda e de resultados.

Cenários

Matias (2006) afirma que na política de crédito e cobrança, há dois cenários a serem analisados, conforme já foi apresentado na teoria do tópico acima:

1. Política de Crédito Restritiva

● Padrão de crédito restrito, menor volume de vendas, menores despesas de crédito e menores investimentos em valores a receber.

● Prazo pequeno, menor volume de vendas, menos despesas de crédito e menos investimentos em valores a receber.

● Descontos financeiros pequenos, menor volume de vendas, maior despesas de crédito e maior investimento em valores a receber

● Cobrança rígida, menor volume de vendas, menores despesas de crédito e menor investimento em valores a receber

Levando em conta a situação do Sr. Wilson, e em um cenário com uma política de crédito restritiva, podemos perceber que ao adotar um padrão de crédito restrito, o Sr. Wilson não encontraria muita dificuldade, visto que O Furão já trabalha com um menor volume de vendas, já possui despesas menores de créditos, e o Sr. Wilson costuma vender em grande parte a vista e quando há pagamento à prazo, não chega a parcelar o valor total da compra. No entanto, no que diz respeito ao prazo praticado, ao diminuí-lo o propritário enfrentaria maiores dificuldades, visto que o mesmo não define previamente um prazo ao vender para seus clientes. Os descontos financeiros e a cobrança, são outros dois itens que não são praticados pelo proprietário. Ao fornecer descontos financeiros pequenos, o Sr Wilson estará dando um incentivo para que os pagamentos sejam efetuados no dia combinado, sem mudar muito seu faturamento. E ao cobrar esses clientes de menor volume de forma mais rígida, terá mais garantia que irá receber por esses pequenos valores vendidos. Esse cenário é indicado para a maior parte das vendas do Sr Wilson, visto que em sua grande parte são em um volume menor de vendas.

2. Política de Crédito Frouxa

● Padrão de crédito frouxo, maior volume de vendas, maiores despesas de crédito, maiores investimentos em valores a receber

● Prazo de crédito amplo, maior volume de vendas, maior despesas de crédito, maior investimentos em valores a receber

● Descontos financeiros grande, maior volume de vendas, menor despesas de crédito, maior investimentos em valores a receber

● Cobrança liberal, maior volume de vendas, maior despesas de crédito e maior investimento em valores a receber

Com uma política de crédito frouxa é possível ceder prazos de créditos maiores, conceder maiores descontos financeiros e uma cobrança mais liberal em cenários que se deseja maior volume de vendas. Apesar do Sr. Wilson não utilizar nenhum tipo de política de crédito e cobrança, a frouxa é a que mais se assemelha ao modo como ele lida com os seus maiores clientes

Fontes e informações que ainda precisam ser buscadas

Analisar, juntamente com os trabalhos dos outros grupos, por meio dos ciclos (operacional, de caixa, financeiro), qual o prazo ideal para concessão de suas vendas a prazos a fim de não prejudicar seu capital de giro.

Além disso, juntamente com o projeto de custos e análise dos seus concorrentes, verificar a possibilidade de concessão de desconto e qual a melhor forma e valor desse desconto.

Por fim, buscar alternativas de cobrança que, ao mesmo tempo que seja benéfica ao giro da empresa, passe segurança para o gestor no que diz respeito à satisfação dos seus clientes.

Referências Bibliográficas

MATIAS, A.B. Finanças Corporativas de Curto Prazo: A gestão do Valor do Capital de Giro, Editora Atlas, 2006.

PROJETO DEMONSTRATIVOS E INDICADORES

Através da Metodologia de Balanço perguntado pudemos extrair informações na empresa suficientes para a elaboração do Balanço Patrimonial e da Demonstração de Resultados do Exercício, bem como para o cálculo de indicadores:

|

Balanço Patrimonial - O Furão |

|||||||

|

1. |

Ativo |

R$ 18.050,00 |

2 |

Passivo |

R$ 77.422,00 |

||

|

1.1 |

Ativo Circulante |

R$ 1.050,00 |

2.1. |

Passivo circulante |

R$ 9.238,00 |

||

|

1.1.1. |

Caixa |

R$ - |

2.1.1. |

Fornecedores |

R$ 720,00 |

||

|

1.1.2. |

Bancos |

R$ - |

2.1.2. |

Empréstimos à pagar |

R$ 4.618,00 |

||

|

1.1.3 |

Estoques |

R$ 500,00 |

2.1.3. |

Aluguel |

R$ 400,00 |

||

|

1.1.4. |

Contas à receber |

R$ 550,00 |

2.1.4. |

Pró-labore |

R$ 3.500,00 |

||

|

|

|

|

2.1.5. |

|

|

||

|

|

|

|

2.1.6. |

|

|

||

|

|

|

|

2.1.7. |

|

|

||

|

|

|

|

2.1.8. |

|

|

||

|

|

|

|

2.1.9. |

|

|

||

|

|

|

|

|

|

2.1.10. |

|

|

|

|

|

|

|

|

2.1.11. |

|

|

|

|

|

|

2.1.12. |

|

|

||

|

|

|

|

|

|

|

||

|

1.2 |

Ativo não circulante |

R$ 17.000,00 |

2.2. |

|

R$ 1.498,00 |

||

|

1.2.1 |

Máquinas e Equipamentos |

R$ 17.000,00 |

2.2.1. |

Emprestimos de LP |

R$ 1.498,00 |

||

|

|

|

|

|

|

|

||

|

|

|

|

2.3. |

Patrimônio Líquido |

R$ 66.686,00 |

||

|

|

|

|

2.3.1 |

Capital Social |

R$ 37.000,00 |

||

|

|

|

|

2.3.2. |

Lucros e Prejuízos Acumulados |

R$ 29.686,00 |

||

|

DRE |

|

|

Receita bruta |

R$ 77.184,40 |

|

Imposto sobre venda |

R$ 1.440,00 |

|

(=)Receita Liquida |

R$ 75.744,40 |

|

CPV |

R$ 21.060,00 |

|

(=)Lucro Bruto |

R$ 54.684,40 |

|

Código de Barras e Nota Fiscal Eletrônica |

R$ 1.760,00 |

|

despesa com aluguel |

R$ 4.800,00 |

|

Pró-labore |

R$ 42.000,00 |

|

Água, Luz, Telefone, Manutenção e Gás |

R$ 4.728,00 |

|

Contador |

R$ 3.600,00 |

|

Automóvel |

R$ 6.000,00 |

|

(=)Lucro antes Desp. E receitas fin. |

-R$ 8.203,60 |

|

Despesa com impostos |

R$ 1.440,00 |

|

Despesa com empréstimos |

R$ 8.360,00 |

|

(=)Lucro liquido do período |

-R$ 18.003,60 |

|

Indicadores de Capital de Giro |

|||||||

|

A Vista |

92% |

À Prazo |

8% |

Ponderado |

|||

|

Ciclo Econômico |

12 |

Ciclo Econômico |

12 |

Ciclo Econômico |

12 |

||

|

PME |

12 |

PME |

12 |

PME |

12 |

||

|

Matéria Prima |

10 |

Matéria Prima |

10 |

Matéria Prima |

10 |

||

|

Fabricação |

1 |

Fabricação |

1 |

Fabricação |

1 |

||

|

Produto Acabado |

1 |

Produto Acabado |

1 |

Produto Acabado |

1 |

||

|

Ciclo Operacional |

12 |

Ciclo Operacional |

24 |

Ciclo Operacional |

12,96 |

||

|

PMRV |

0 |

PMRV |

12 |

PMRV |

0,96 |

||

|

Ciclo Financeiro |

0 |

Ciclo Financeiro |

12 |

Ciclo Financeiro |

0,96 |

||

|

PMPF |

12 |

PMPF |

12 |

PMPF |

12 |

||

É importante ressaltar que a ponderação dos indicadores de capital de giro foi feita com base no número de clientes e não na porcentagem do faturamente. Este dado sera revisado para o projeto final.

Os indicadores foram calculados também com base nos dados dos Demonstrativos para fins de comparação:

|

BP e DRE |

|

|

Ciclo Econômico |

102,5641026 |

|

PME |

102,5641026 |

|

Ciclo Operacional |

133,3475251 |

|

PMRV |

30,78342256 |

|

Ciclo Financeiro |

-21426,65247 |

|

PMPF |

21560 |

Por fim também calculamos a Necessidade de Capital de Giro, o Capital de Giro Próprio e o Capital Circulante Líquido:

|

Indicadores |

|

|

CCL |

-R$ 8.188,00 |

|

NCG |

-R$ 3.170,00 |

|

CGP |

R$ 49.686,00 |