Wiki - trabalho colaborativo MATER

Por favor, acrescentem os textos de cada grupo, sem apagar dos outros.

wiki mater

Erro na Wiki : Nome da seção não pode ser repetido ' '

HISTÓRICO

PROJETO CAPTAÇÃO DE RECURSOS

1. Introdução [editar]

A MATER, uma instituição notadamente reconhecida pela qualidade de seu corpo médico-hospitalar voltada à área obstetrícia, é gerida pela FAEPA, que ganha via licitações da Secretária de Saúde do estado de São Paulo a administração dos hospitais, maternidades e afins.

Dado o inicio dos trabalhos da FAEPA nas unidades administradas, ela recebe os recursos da Secretaria de Saúde estadual, como também é cobrada severamente pela mesma via cotas mínimas para a realização de todo o atendimento a população além de muitos outros procedimentos e processos hospitalares. Ela está sujeita a severas metas em número de atendimentos, sendo que caso esse número não seja atingido, os recursos a serem repassados são reduzidos.

Conforme a FAEPA recebe os recursos do estado de SP, ela os destina as unidades que administra, além dos repasses estaduais, a fundação também possui outras fontes de recurso, como parte dos honorários das consultas particulares de seus médicos associados, a renda advinda do aluguel de imóveis e estacionamentos.

A proposta que sugerimos é um estudo de viabilidade, elaboração e a análise de fontes de financiamento alternativas a MATER, como já é sabido entre nós que a MATER tem de receber os recursos via FAEPA, nossa proposta englobaria todas as principais opções de fontes recursos complementares às já existentes, como subsidio via financiamento de instituições de fomento, doações de pessoas físicas e jurídicas e também um estudo da viabilidade da instituição em criar projetos ou adequar os já existentes, afim de enquadra-los na lei que permite a destinação de 6% do imposto de renda tanto da pessoa física quanto jurídica para as entidades engajadas em desenvolver a cultura, saúde, esportes e educação. Pode-se também buscar parcerias com grandes redes varejistas para desenvolver formas de captação de cupons fiscais emitidos sem CPF do cliente que podem ter sua porcentagem do ICMS recuperados pela instituição assim acrescentando quantias significativas as receitas da FAEPA.

Nossa ideia é tornar mais eficiente e aplicável a capacidade da MATER (via FAEPA) receber recursos alternativos visto o notório reconhecimento por parte de toda a sociedade devido ao seu trabalho e sua importância na região.

2. Objetivos [editar]

O Presente trabalho tem como objetivo aprofundar o conhecimento dos discentes a respeito das fontes de financiamento que são utilizadas pelo Centro de Referência para sua manutenção e subsistência. Além disso, queremos conhecer o sistema completo de captação utilizado atualmente para que possamos através de alguns estudos e conhecimento prévio buscar, se possível, formas de aperfeiçoar alguns mecanismos já utilizados e oferecer possíveis alternativas para essa origem de recursos.

3. Histórico [editar]

A Mater foi

inaugurada no ano de 1998 destinada ao atendimento da população feminina usuária

do Sistema Único de Saúde (SUS) de Ribeirão Preto e de algumas cidades da

Região. Desde a sua inauguração até março de 2009, a gestão administrativa da

Mater ficou sob a responsabilidade da Fundação Maternidade Sinhá Junqueira (FMSJ).

Entretanto, o modelo de gestão exclusivo para atendimento de pacientes do SUS associado ao fato da estrutura da maternidade

estar subutilizada conforme demonstrado pela baixa taxa de ocupação gerou

dificuldades financeiras para que fosse mantida a qualidade de atenção característica

da Mater. Após ampla negociação, a SES aceitou assumir os custos econômicos

necessários para transformar a Mater em um Centro Estadual de Referência da

Saúde da Mulher, especificamente na atenção secundária hospitalar. Esta

proposta foi viabilizada por meio de um contrato de gestão estabelecido com o

HC, com interveniência da FAEPA, na mesma modalidade de gestão do HE de

Ribeirão Preto e em março de 2009

concretizou-se o processo de transferência de gestão.

[editar]

4. Estrutura Física [editar]

O Centro de Referência da Saúde da Mulher de Ribeirão Preto - Mater está localizado na Avenida Wanderley Taffo, 330, Quintino Facci II, Ribeirão Preto - SP, com área construída de 2.500 m² em um terreno de 7.600 m². As instalações físicas são distribuídas em dois blocos com um único pavimento cada. Para viabilizar a execução do projeto proposto a SES o Centro de Referência passará por uma reforma da área física que abrange os dois blocos cujo principal objetivo é manter a simplicidade e funcionalidade proporcionando conforto às pacientes, familiares e à equipe profissional.

No mesmo Bloco estão distribuídas as áreas para os Serviços de Apoio Técnico e Administrativo, bem como um piso técnico, onde estão instalados a central de ar condicionado e o aquecedor elétrico. A reforma da Unidade de internação será para readequação da assistência de acordo com as normas técnicas, os projetos de arquitetura e de engenharia para esta reforma foram finalizados em agosto de 2010 e a diretoria do Centro de Referência já solicitou a FAEPA abertura do processo de licitação para a execução da obra do bloco hospitalar.

Com o projeto de reforma o bloco ambulatorial será ampliado e ao final da reforma serão disponibilizadas a mais: 3 consultórios, 1 sala para discussão de casos, 1 sala de atendimento de enfermagem, 1 fraldário, 1 sala de curativo e coleta de exames, 1 sala para exame de mamografia, 1 sala de triagem auditiva, 1 área para SAM, 1 anfiteatro com capacidade para 63 lugares, 1 área para atendimento de fisioterapia, uma área de descanso e copa para os colaboradores além adequações e novas salas de esperas e banheiros. Os projetos de arquitetura e de engenharia para esta reforma foram finalizados em agosto de 2010 e a diretoria do Centro de Referência está preiteando recursos financeiros junto a SES para abertura do processo de licitação para a execução da obra.

.

5. Demonstrativos Financeiros [editar]

Demonstrações de resultado FAEPA

|

Operacional |

Superávit |

|||

|

Receita |

Despesa |

Receitas |

||

|

2006 |

111.784.480 |

103.877.357 |

3.375.021 |

7.907.123 |

|

2007 |

118.947.332 |

112.203.627 |

2.900.843 |

6.743.705 |

|

2008 |

185.427.520 |

183.544.660 |

4.624.376 |

1.882.860 |

|

2009 |

206.139.633 |

203.636.959 |

4.180.733 |

2.502.677 |

|

2010 |

224.535.839 |

226.469.153 |

4.901.514 |

3.968.200 |

|

2011 |

264.600.655 |

254.170.248 |

6.949.348 |

17.379.755 |

|

2012 |

279.789.258 |

272.116.127 |

5.772.162 |

13.445.293 |

|

2013 |

295.489.357 |

264.380.347 |

7.300.043 |

38.409.053 |

Evolução

Fontes Alternativas de receita

|

Em |

Fontes |

|||||

|

Doações |

Patrocínios |

Locações |

Estacionamentos |

CCRP |

Concursos |

|

|

2006 |

560.853 |

154.375 |

375.026 |

422.482 |

585.964 |

1.182.696 |

|

2007 |

372.140 |

96.386 |

387.711 |

428.649 |

946.186 |

1.734.814 |

|

2008 |

565.387 |

212.546 |

391.510 |

388.883 |

975.392 |

1.933.856 |

|

2009 |

547.837 |

422.570 |

448.768 |

483.828 |

725.057 |

1.984.509 |

|

2010 |

735.074 |

368.523 |

545.251 |

580.657 |

1.028.502 |

2.286.366 |

|

2011 |

420.637 |

186.525 |

585.145 |

693.693 |

1.089.432 |

2.399.257 |

|

2012 |

1.071.527 |

147.104 |

510.329 |

718.111 |

1.040.712 |

2.607.505 |

|

2013 |

1.162.767 |

601.976 |

918.855 |

1.731.400 |

831.373 |

2.522.054 |

Balanço Patrimonial FAEPA

|

Ativo |

Passivo |

||||||

|

Total |

Circulante |

Não |

Total |

Circulante |

Não |

Patrimônio |

|

|

2006 |

54.898.079 |

45.615.971 |

9.282.108 |

54.898.079 |

11.420.248 |

43.477.831 |

41.239.527 |

|

2007 |

62.911.323 |

53.677.759 |

9.233.564 |

62.911.323 |

11.873.767 |

2.564.191 |

48.473.365 |

|

2008 |

79.244.806 |

67.112.385 |

12.132.421 |

79.244.806 |

15.006.457 |

13.209.323 |

48.473.365 |

|

2009 |

80.467.920 |

68.367.561 |

12.100.359 |

80.467.920 |

14.776.146 |

12.060.071 |

53.631.703 |

|

2010 |

292.438.681 |

162.303.260 |

130.135.421 |

292.438.681 |

92.718.426 |

150.044.579 |

49.675.676 |

|

2011 |

267.206.537 |

175.814.994 |

91.391.543 |

267.206.537 |

110.805.671 |

89.345.435 |

67.055.431 |

|

2012 |

347.901.658 |

189.225.662 |

158.675.996 |

347.901.658 |

109.902.802 |

157.498.042 |

80.500.724 |

|

2013 |

308.661.374 |

216.187.645 |

92.473.729 |

308.661.374 |

110.267.172 |

79.484.425 |

118.909.777 |

6. Diagnóstico [editar]

Diagnóstico

Os principais problemas observados pelo grupo é a total dependência de uma fonte de recursos engessados e muito defasados, pois ela recebe montantes fixos advindos da secretaria estadual da saúde via FAEPA. Observamos também nos demonstrativos financeiros da Fundação que ela possui grande fonte de receitas alternativas a sua atividade operacional, dentre essas fontes alternativas existem a renda advinda de estacionamentos doações, patrocínios, cursos e etc. Apesar da estrutura já muito enxuta das instituições administradas pela Fundação, a Mater sofre pelo total descontrole de seu fluxo de caixa, exatamente como no HE. Esses hospitais sofrem constantes lapsos financeiros, pois os repasses orçamentários não condizem com suas reais despesas. Porém, apesar da enorme dificuldade em se propor uma revisão contratual, existem hoje, mecanismos pelos quais a FAEPA/Mater poderiam aumentar suas receitas sem assumir novas obrigações.

As OSS geridas pela Mater possuem enorme prestigio social, o que possibilitaria e muito graças ao reconhecimento já existente a execução de projetos que trariam novas receitas.

9. Prognóstico [editar]

Doações dedutíveis de IR

•Mater não se encaixa como OSCIP, porém apesar disso ela ainda está elegível a receber doações provenientes de deduções no imposto de renda de pessoas físicas e jurídicas.

•LEI Nº 12.715, de 17 de setembro de 2012, instituiu os programas PRONON e PRONAS, que são respectivamente:

•Programa nacional de apoio à atenção oncológica

•Programa nacional de apoio à atenção da saúde da pessoa com deficiência

Pronon

Parágrafo único. A prevenção e o combate ao câncer

englobam a promoção da informação, a pesquisa, o rastreamento, o diagnóstico, o

tratamento, os cuidados paliativos e a reabilitação referentes às neoplasias

malignas e afecções correlatas.

PRONAS/PCD

§ 1o O Pronas/PCD tem a finalidade de captar e canalizar recursos destinados a estimular e desenvolver a prevenção e a reabilitação da pessoa com deficiência, incluindo-se promoção, prevenção, diagnóstico precoce, tratamento, reabilitação e indicação e adaptação de órteses, próteses e meios auxiliares de locomoção, em todo o ciclo de vida.

Requisitos para enquadramento nos programas:

I - identificação da instituição e comprovante de

qualificação nos termos do art. 3º ou do art. 6º;

II - ações e serviços a serem executados no âmbito do

respectivo Programa;

III - demonstração da compatibilidade entre o disposto no

inciso II e as áreas de atuação prioritárias definidas pelo Ministério da Saúde

nos termos do § 1º do art. 4º ou do § 1º do art. 7º;

IV - descrição da estrutura física e de recursos materiais e

humanos a serem utilizados;

V - estimativa de recursos financeiros para início e término

da execução do projeto;

VI - no caso de atuação complementar voluntária ao SUS,

declaração da respectiva direção do SUS favorável à execução do projeto; e

VII - cronograma de sua execução.

Portanto, existe a possibilidade da realização de um estudo de viabilidade de como poderíamos elaborar projetos que se encaixassem nos determinados da lei 12 715/ 2012, assim, abriríamos a possibilidade dessas organizações de cooptarem novos recursos, aumentando além da fonte de renda, a geração de valor para toda a população.

Recuperação de imposto da nota fiscal

Aumento de receita através da recuperação de impostos da nota fiscal sem identificação de CPF/CNPJ conforme a lei Lei nº 12.685/2007.

O aumento das receitas a partir da recuperação dos impostos só podem ser feitas por entidades de assistência social, da saúde, de educação e de defesa e proteção animal através Programa da Nota Fiscal Paulista recebendo créditos e bilhetes para concorrer aos sorteios a partir de:

- Documentos fiscais relativos às suas aquisições próprias;

- Documentos fiscais doados por consumidores, sem sua identificação, e cadastrados no sistema da Nota Fiscal Paulista por meio de seus “usuários cadastradores”;

- Doação de documentos fiscais realizada pelos próprios consumidores a favor da entidade, por meio do sistema da Nota Fiscal Paulista.

Os passos para que a MATER possa receber o benifício.

- Para usufruir dos créditos concedidos no âmbito do Programa da Nota Fiscal Paulista e participar dos sorteios, a MATER deverá ser paulista e sem fins lucrativos.

- A MATER deverá estar devidamente cadastrada na secretaria da saúde conforme as exigências da mesma.

Endereços para informação e realização de cadastro em suas respectivas secretarias:

Saúde: na Secretaria Estadual da Saúde, nos termos da Resolução Conjunta SF/SS nº 01/2010.

- Após o cadastro na secretaria da saúde ser aprovado a MATER constará na lista da corregedoria geral da administração que eh responsável por conceder o CRCE.

A MATER deverá possuir o Certificado de Regularidade Cadastral de Entidade - CRCE liberado, conforme previsto nas Resoluções Conjuntas SF/SEDS 01/2013 e SF/SS 01/2010 o qual será enviado para a secretaria da fazenda para que seja incluída na lista das entidades que poderão receber o benefício.

Atenção!

Somente poderão obter os benefícios do Programa Nota Fiscal Paulista as entidades de assistência social e da área da saúde que estejam cadastradas no Cadastro Estadual de Entidades - CEE, instituído pelo Decreto nº 57.501, de 8 de novembro de 2011, nos termos da Resolução CC-6, de 14-01-2013.

- Após a MATER estar devidamente cadastrada em sua secretaria de atuação e com o CRCE liberado, a entidade deverá providenciar o seu acesso ao sistema da Nota Fiscal Paulista na forma de “CONSUMIDORA PESSOA JURÍDICA”. Caso a entidade esteja cadastrada no Cadastro de Contribuintes do ICMS, deverá acessar o sistema como “CONTRIBUINTE”, utilizando login e senha do Posto Fiscal Eletrônico.

- O cadastro dos documentos fiscais sem a identificação do CPF, recebidos de consumidores, deverá ser realizado por pessoa física credenciada pela entidade no próprio sistema da Nota Fiscal Paulista como “usuário cadastrador”.

NÃO deverá orientar os consumidores a fornecerem o CNPJ dela no momento da compra, pois tal procedimento contraria a legislação. O CNPJ ou CPF informado ao estabelecimento comercial no momento da compra deverá ser do adquirente da mercadoria, conforme consta do artigo 2º da Lei nº 12.685/2007: “A pessoal natural ou jurídica que adquirir mercadorias, bens ou serviços de transporte interestadual e intermunicipal de estabelecimento fornecedor localizado no Estado de São Paulo, que seja contribuinte do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, fará jus ao recebimento de créditos do Tesouro do Estado.”

- Para participar dos sorteios mensais de prêmios, a entidade deverá manifestar concordância com os termos do regulamento até o dia 25 do mês que antecede o sorteio. A manifestação de concordância é efetuada uma única vez e será válida para todos os sorteios que se seguirem à data da sua realização (Resolução SF - 58 de 24/10/2008 e alterações).

Plano de comunicação e relacionamento

Um problema simples como a falta de um plano de comunicação afeta muito a Mater na questão de doações por meio do Programa da Nota Fiscal Paulista. Devido ao grande número de partos realizados por dia, imaginamos que uma pequena quantia doada por cada paciente faria uma diferença enorme no orçamento do hospital.

Como informa o site da Secretaria da Fazenda do Estado de São Paulo, as doações por essa modalidade podem ser conseguidas pelo recebimento de notas e cupons fiscais sem identificação do consumidor (seguido do cadastro no sistema da Nota Fiscal Paulista por meio de seus usuários cadastradores), pelo recebimento de doações de documentos fiscais por meio do sistema da Nota Fiscal Paulista e pelos sorteios mensais do programa.

Porém, para que isso ocorra, seria necessário um plano de comunicação semelhante aos dos sites de algumas ONGs como a fundação Dorina Nowill, que possui uma página clara e detalhada de como realizar as doações.

O plano de comunicação tem como objetivo transmitir a mensagem certa ao público certo, no tempo certo e no tempo certo, e deve-se atentar às seguintes perguntas:

* "Quem" - os públicos-alvo

* "O quê" - as mensagens-chave que estão tentando ser articuladas

* "Quando" - tempo, irá especificar o tempo apropriado de entrega para cada mensagem.

* "Por quê" - os resultados desejados

* "Como" - o veículo de comunicação (como a mensagem será entregue)

* "Por quem" - o remetente (que determina quem entregará a informação e como ele ou ela é escolhido)

Portanto, para a elaboração de um plano, são necessárias algumas etapas. Primeiramente, deve-se determinar o objetivo da organização, que no caso da Mater é conseguir captar doações de pacientes. Em seguida, deve-se identificar o público alvo, etapa dispensável pela Mater pois o público é “pré-selecionado”. Após a identificação, deve acontecer a determinação dos recursos necessários como material para folhetos, custos com a elaboração da página de um site ou até mesmo se há tecnologia e conhecimento para a realização do plano. Por fim, os meios de comunicação devem ser analisados e escolhidos para a divulgação. No caso presente, a modalidade “Non-media Communication” (telemarketing, feiras, etc) não seria proveitoso, sendo preferível a Media Communication, ou seja, divulgação via site, folhetos, jornais, etc. É importante destacar, também, que no caso de um orçamento menor como neste caso, a organização dê prioridade a ações que diretamente tragam receita à instituição.

Conclui-se, portanto, que o plano de comunicação é um elemento chave para a arrecadação de receita da instituição.

7. Referências Bibliográficas

Hospital das Clínicas de Ribeirão Preto. Centro de Referência da Saúde da Mulher. Documento digital do programa Adobe disponível em <hhttp://www.hcrp.fmrp.usp.br/sitehc/upload%5CCentro%20de%20Refer%C3%AAncia%20a%20Sa%C3%BAde%20da%20Mulher_Mater.pdf>. Acesso em: [30/03/2015].

Hospital das Clínicas de Ribeirão Preto. Centro de Referência da Saúde da Mulher. Documento digital do programa Adobe disponível em <hhttp://www.hcrp.fmrp.usp.br/sitehc/upload%5CCentro%20de%20Refer%C3%AAncia%20a%20Sa%C3%BAde%20da%20Mulher_Mater.pdf>. Acesso em: [30/03/2015].

PROJETO ESTOQUES

DIAGNÓSTICO

GESTÃO DE ESTOQUES – HOSPITAL ESTADUAL DE RIBEIRÃO PRETO

1 – Introdução

O Hospital Estadual de Ribeirão Preto (HE), criado em 2008, tem um convênio com o Hospital das Clínicas da Faculdade de Medicina de Ribeirão Preto da Universidade de São Paulo, compartilhando o sistema de gestão deste. O seu sistema jurídico, financeiro e contábil é realizado pela FAEPA. O HE faz atendimentos clínicos, realiza exames e cirurgias, atendendo em sua maior parte idosos, não realizando atendimento emergencial.

O HE tem quatro estoques físicos, sendo estes: o almoxarifado, a farmácia, a nutrição e a manutenção. Trabalham nos estoques dezenove funcionários, sendo que a maior parte destes, oito funcionários, trabalha na farmácia, pois este é o estoque com maior giro dentro do hospital. O estoque do HE conta com sete mil itens, e tem um estoque que duraria, sem reabastecimentos, por até três meses.

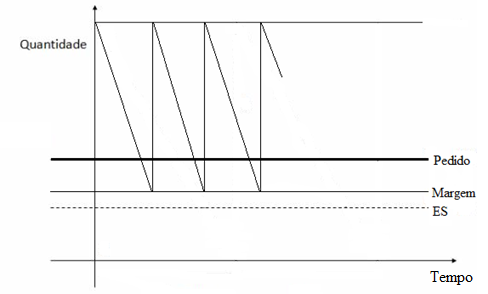

Na gestão de estoques do HE é utilizado um sistema de informação, que informa quando há a necessidade de se realizar pedido de compra de materiais para o estoque. Este pedido é realizado quando a quantidade de um determinado tipo de material hospitalar atinge uma quantidade mínima, que é definida pelo estoque de segurança (ES) mais uma margem, que tem a função de não deixar o estoque cair de tal forma que a quantidade deste determinado material atinja o estoque de segurança (conforme figura abaixo).

Assim, o tempo para o pedido para cada item do estoque é definido, para que nunca se atinja o estoque de segurança.

1 - Problemas Identificados

Nos últimos anos as compras de materiais do Hospital Estadual de Ribeirão Preto (HE) são realizadas pela FAEPA, através de seu Centro de Compras, que utiliza como critério de compra o menor preço para os materiais médico-hospitalares, alimentos e demais materiais necessários ao funcionamento do hospital. Isto provocou a perda de autonomia do HE, gerando uma falta de controle sobre a qualidade no recebimento de materiais para o estoque do hospital, os seguintes problemas começaram a surgir:

· Atraso na entrega de materiais: com a perda de autonomia na negociação com fornecedores, o hospital tem que aceitar o fornecimento de materiais de empresas que embora ofereçam o menor preço por seus produtos, por muitas vezes, entregam estes produtos com atraso, o que gera a redução destes produtos no estoque. Assim, o HE corre o risco de ter que utilizar o estoque de segurança. Logo, com estes atrasos o HE tem que realizar os pedidos sempre considerando um tempo adicional, ou seja, se um medicamento tem um prazo de seis dias entre o momento em que o sistema faz o pedido e o momento de recebimento, se utiliza uma folga de dois ou três dias para corrigir os atrasos nas entregas, logo ao invés de se utilizar de um sistema de gestão de estoque bem padronizado, muitas vezes estas folgas acabam sendo realizado através do bom senso dos funcionários, o que pode gerar erros graves, principalmente por se tratar de um hospital. Assim como, há um custo de oportunidade associado a estes atrasos.

· Transporte e armazenamento de materiais comprados: outro problema relatado no HE está relacionado com o transporte de materiais comprados pela FAEPA, onde há casos de fornecedores que realizam o transporte em condições higiênicas precárias, no transporte de alimentos, remédios, produtos de limpeza e etc. o que, embora estes produtos venham encaixotados ou embalados, traz a possibilidade de perda de produtos e a necessidade de limpeza dos produtos que serão estocados, o que aumentam os custos de estocagem, aumentando os custos totais. Como o HE tem problemas com o orçamento anual que é insuficiente, tendo a necessidade do repasse de mais verbas por parte da FAEPA durante o ano, logo se percebe que este aumento dos custos, tem impacto direto no caixa do hospital, reduzindo assim o capital de giro.

· Sistema de informação: o sistema de informação do HE é muito antigo, já é utilizado há vinte anos, sendo um sistema de difícil interação com o usuário, o que aumenta o tempo de realização de tarefas que dependem do sistema, aumentando os custos de estocagem, bem como, gerando custo de oportunidade, já que os funcionários poderiam estar fazendo outras atividades do hospital se o tempo de interação com o sistema de informação fosse mais rápido. Outro problema associado ao sistema de informação do HE está relacionado com o fato do sistema gerar registros diferentes para os mesmos itens, isto ocorre no momento da leitura do código de barras, o que aumenta consideravelmente a quantidade de informações armazenadas, assim como, dificulta o controle do estoque. Logo, aumentam os custos de estocagem do HE.

· Responsabilidades de função: percebe-se que há entre a FAEPA e o HE, em muitas ocasiões, a dificuldade de se estabelecer quem tem a responsabilidade por determinada atividade, gerando um problema de comunicação. Este fato gera ineficiência no cumprimento destas atividades, o que aumentam os custos, pois causa o sobre carregamento dos funcionários do HE. Esta falta de coordenação incorre em custos, pois tem impactos sobre a produtividade e eficiência dos funcionários, o que gera custos indiretos que não podem ser mensurados pela gestão do hospital.

· Impossibilidade de se mensurar os custos totais (LEC): os custos de pedidos podem ser mensurados pela FAEPA, porém a gestão do HE não conhece estes custos, demonstrando que há, além da falta de comunicação, a falta de dados importantes na gestão de estoques. Os custos de estocagem não podem ser mensurados, pois apesar de ser possível fazer o levantamento dos custos com pagamento de funcionários que trabalham nos estoques, energia elétrica entre outros, o fato do HE repassar materiais que estão com o prazo de validade próximo do fim para o Hospital das Clínicas, isto inviabiliza a mensuração do custo de estocagem, assim, não se pode mensurar qual o custo total mínimo, ou seja, é impossível realizar a mensuração do lote mínimo de compras que minimizaria os custos de aquisição e armazenamento. Com a impossibilidade de se definir o custo total mínimo, percebe-se que isto causará um efeito direto no caixa do HE, o que agrava a situação do hospital, devido à falta de uma gestão adequada de seus estoques.

2 – Possíveis Soluções Teóricas e Cenários Possíveis:

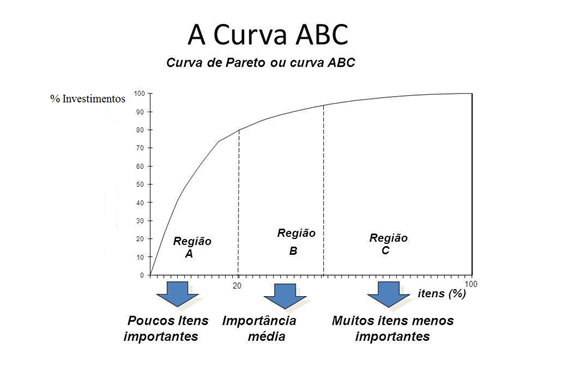

2.1 – Curva ABC:

Com relação ao atraso no recebimento de materiais, deve-se levar em consideração que o HE vem realizando um processo de padronização, realizando testes com os medicamentos e instrumentos cirúrgicos, de forma que vem criando uma lista de fornecedores que, embora tenham preços mais baixos no mercado, a quebra de instrumentos e a falta de eficácia de seus medicamentos aumentam os custos, assim esta lista de fornecedores é repassada a FAEPA, que passa a não comprar mais os produtos destes fornecedores.

Esta iniciativa de gestores do HE deveria ser expandida para outras áreas do hospital, bem como ser ampliada na gestão de estoques. Neste caso a curva ABC, pode ser uma ferramenta extremamente útil, pois permite identificar o nível de investimento que os itens do estoque exigem, desta forma, todos os itens do estoque podem ser classificados em três categorias: os de menor investimento, de investimento médio e os de alto investimento, conforme a figura abaixo:

A gestão de estoque do hospital poderia a partir das categorias criadas, realizar a padronização dos materiais utilizados no HE relacionando o controle de qualidade de fornecedores com o grau de investimento em estoque, realizando esta padronização, utilizando como parâmetros: o número de vezes em que houve atraso do fornecedor, o tempo médio de atraso do fornecedor, grau de limpeza e organização no transporte dos materiais. Criando um sistema de notas para os fornecedores, que teria um controle mais rígido com os materiais que necessitam de altos investimentos e com poucos itens, um controle moderado para os materiais de média importância, e um controle com maior folga para os materiais com menor investimento e maior número de itens, como mostra a tabela abaixo.

|

Padronização (Notas) |

|

|

Categoria |

Controle |

|

A |

Rígido |

|

B |

Moderado |

|

C |

Simples |

Assim, através de uma atividade conjunta com a FAEPA, reduzir o custo de pedido pela FAEPA e reduzir o custo de estocagem pelo HE. Isto permitiria ainda, reduzir o custo de oportunidade, aumentando a eficiência no HE. Esta solução teria um impacto significativo no capital de giro, reduzindo os impactos no caixa do hospital, permitindo ao HE alocar os seus recursos de forma mais eficiente.

2.2 – Outras Soluções com Impacto na Gestão de Estoques

Outro aspecto importante está relacionado ao sistema de informação do HE, a compra de um novo sistema seria dispendiosa, e nem sempre há a necessidade de soluções radicais na resolução de um problema. Uma solução mais simples pode ser implantada no hospital. A utilização de softwares open source (gratuito), de banco de dados integrado ao sistema de informação já existente pode aumentar o controle do estoque, facilitar a interação entre os usuários do sistema, reduzindo custos, mas para que isto possa ser feito de forma eficiente o HE teria que identificar os funcionários chave da gestão de estoque, investir no treinamento destes, através de cursos, e padronizar esta interação entre o sistema open source (gratuito) e o sistema em vigência. Desta maneira, se diminuiria a quantidade de informações, registros e o tempo de utilização do sistema, reduzindo custos de estocagem do hospital. A utilização desta integração entre os dois sistemas permitiria a elaboração da curva ABC, e outros métodos gráficos para a minimização dos custos nos estoques.

O conflito entre as responsabilidades entre os funcionários da FAEPA e do HE é um ponto crítico, pois se pode notar certa insatisfação dos funcionários do Hospital Estadual com a perda do poder de escolha de seus fornecedores, logo, este é o ponto mais crítico para a gestão do HE. Pois, sem uma ação conjunta entre as duas entidades, nenhuma das proposições anteriores se concretizaria, portanto, criar um canal de comunicação direto entre os gestores da FAEPA e do HE é fundamental para que a gestão de estoques seja aprimorada, eliminando os gargalos existentes atualmente, o que traria uma redução de custos para o HE, extremamente necessário, pois o hospital tem um orçamento insuficiente para a demanda que atende o que causa falta de dinheiro em caixa antes do fim do exercício.

3 - Dados necessários

Para a análise dos critérios adotados como soluções possíveis, há a necessidade dos dados dos itens recebidos em estoque pelo HE, com os valores dos mesmos, possibilitando a construção da curva ABC, o que permitiria determinar o nível de investimentos nas categorias relacionadas no item 2.1, sendo que estes dados podem ser colhidos no próprio sistema de informação do Hospital Estadual de Ribeirão Preto.

4 - Fontes Primárias e secundárias

Para a criação da resolução dos problemas para o HE, seria necessário como fonte primária: o relatório de emissão de notas dos materiais comprados pelo centro de compra, que constam no sistema de informação. Como fonte secundária, há a necessidade de se identificar funcionários (líderes), que permitiriam a determinação da padronização do sistema de notas dos fornecedores em função: do material, porcentagem de investimento, obtida na fonte primária, e requisitos mínimos necessários de qualidade.

PROJETO COMPRAS

1 - Introdução

Esse relatório é a ultima etapa da metodologia adotada nesse semestre na disciplina Administração Financeira I. Ele apresentará os objetivos do trabalho; Histórico da Instituição escolhida como objeto de estudo, suas instalações e demonstrativos financeiros; O diagnóstico sobre o setor que buscamos estudar; O prognóstico sobre o que foi observado.

A dinâmica nas aulas aconteceu da seguinte maneira: No início nos foi apresentado como seria aplicada esta nova metodologia, o que gerou certa animação por parte dos alunos, pois representava uma novidade e uma inovação no método de ensino. Posteriormente foi exposto o conteúdo teórico sobre administração financeira que seria aplicado, as instituições que seriam objeto de estudo pelos grupos durante este semestre, os grupos estruturaram propostas de análise já escolhendo as áreas que gostariam de estudar, e deu-se início as visitas para entendermos melhor as situações de cada tema escolhido.

2 – Objetivo

O estudo tem como objetivo principal possibilitar ao aluno um contato prático com uma instituição, aplicando as discussões e teorias apresentadas nas aulas, analisando as informações recebidas, e propondo possíveis alternativas para os entraves observados. O trabalho visa também um maior desenvolvimento de senso crítico por parte dos alunos, que podem comparar o que é apresentado na teoria com o que é visto na pratica. Outra contribuição que o trabalho trás aos alunos é a experiência de um trabalho em equipe, com pessoas de diversos perfis, competência esperada e valorizada pelo mercado de trabalho.

3 - Histórico

A instituição escolhida foi o Centro de Referência da Saúde da Mulher de Ribeirão Preto – Mater, que está localizado na Avenida Wanderley Taffo, 330, Quintino Facci II, Ribeirão Preto - SP, com área construída de 2.500 m² em um terreno de 7.600 m².

Inaugurada em março de 1998, estrategicamente construída no Complexo Aeroporto, uma região cuja população possui baixa renda, a Mater foi destinada a assistência da população feminina usuária do SUS de Ribeirão Preto e de algumas cidades da Região. Além dos inúmeros benefícios prestados a população, a Mater abriu espaço para que grande parte das atividades curriculares do programa de ensino materno-infantil, envolvendo os Departamentos de Ginecologia e Obstetrícia (DGO), de Puericultura e Pediatria da Faculdade de Medicina de Ribeirão Preto (FMRP) e do Departamento Materno Infantil da Escola de Enfermagem de Ribeirão Preto (EERP) da Universidade de São Paulo (USP), fossem desenvolvidas nesta maternidade. Esta parceria com a USP repercutiu na qualidade da assistência prestada e possibilitou a projeção nacional desta maternidade como um centro de formação de profissionais nas áreas de medicina e enfermagem, com programas de extensão de elevada qualidade.

Desde 2009 possui um contrato de gestão estabelecido com o HC, contando também com a interveniência da FAEPA, na mesma modalidade de gestão do HE de Ribeirão Preto. A Mater é referência na atenção à mulher, criando modelos multiprofissionais de assistência em consultas ambulatoriais, assistência a procedimentos cirúrgicos, internação, atendimentos aos partos de baixo e médio risco, internação ginecológica e obstétrica em caráter de urgência ou emergência, exames especializados e assistência em situações especiais, como às adolescentes, às mulheres vítimas de violência sexual e planejamento familiar. O CRSMRP-Mater é referência regional para os casos ginecológicos de média complexidade.

4 - Infra Estrutura

As instalações físicas são distribuídas em dois blocos com um único pavimento cada. Para viabilizar a execução do projeto proposto a SES o Centro de referência esta passando por uma reforma da área física que abrange os dois blocos cujo principal objetivo é manter a simplicidade e funcionalidade proporcionando conforto às pacientes, familiares e à equipe profissional.

O primeiro bloco é composto por: 40 Leitos sendo, 32 leitos para assistência Obstétrica, 2 leitos para Clinica Médica, 4 leitos para Clinica Cirúrgica Ginecológica, 2 leitos para Cirurgia Ginecológica regime de Hospital Dia; 7 leitos para o Pré-Parto; Centro Cirúrgico e Obstétrico: 5 salas cirúrgicas e 2 leitos de Recuperação; Unidade de Cuidados Intermediários (UCI): 5 leitos; Conforto Médico: 4 quartos.

No mesmo Bloco estão distribuídas as áreas para os Serviços de Apoio Técnico e Administrativo, bem como um piso técnico, onde estão instalados a central de ar condicionado e o aquecedor elétrico. A reforma da Unidade de internação adequará a assistência de acordo com as normas técnicas, os projetos de arquitetura e de engenharia para esta reforma foram finalizados em agosto de 2010.

O segundo bloco é destinado à assistência ambulatorial, no qual é composto por: 7 salas consultoriais; 1 sala para exame de Cardiotocografia anteparto; 1 sala para exames de ultrassonografia; 1 sala para cursos.

No final da reforma o bloco ambulatorial será ampliado e serão disponibilizadas a mais: 3 consultórios, 1 sala para discussão de casos, 1 sala de atendimento de enfermagem, 1 fraldário, 1 sala de curativo e coleta de exames, 1 sala para exame de mamografia, 1 sala de triagem auditiva, 1 área para SAM, 1 anfiteatro com capacidade para 63 lugares, 1 área para atendimento de fisioterapia, uma área de descanso e copa para os colaboradores além adequações e novas salas de esperas e banheiros.

As fotos foram enviadas por e-mail

5 – Demonstrativos Financeiros

Os demonstrativos foram enviadas por e-mail

6 - Diagnóstico

Os principais problemas identificados na instituição, quanto ao setor de compras, ficam por conta da falta de uma busca ativa de fornecedores. No sistema adotado pelo hospital, há uma lista dos fornecedores disponíveis para cada tipo de produto ou serviço necessitado. A atualização do sistema, o que não ocorre com muita frequência, apenas acontece quando algum novo fornecedor procura a instituição para que seus produtos passem pelo teste de qualidade, e assim, consigam entrar na cotação e concorram com seus orçamentos. O grupo analisou que a falta de uma busca ativa por parte do hospital gera uma desvantagem econômica. Com a atualização dos dados de compra comprometida, a MATER possivelmente está desperdiçando dinheiro na hora de adquirir seus produtos e serviços. A falta de pessoas suficientes na FAEPA ou no HC, para lidar com a atualização do sistema de compras, é um agravante do problema.

Ainda quanto o sistema, o grupo identificou outra desvantagem nas realizações de compras de produtos. O fato das três unidades realizarem compras individuais faz com que os produtos saiam com um valor unitário muito mais elevado, quando comparado ao valor obtido na compra conjunta. A FAEPA, conseguindo programar as compras consignadas, possibilitaria uma redução de gastos considerável. O problema na execução de compras consignadas fica por conta da não possibilidade de transferências de produtos entre os hospitais. Foi relatado ao grupo que anteriormente os hospitais praticavam a transferência de produtos, porém, o método não deu certo (não foi passado o motivo do fracasso da pratica).

7 - Prognóstico

Em relação ao problema de falta de busca ativa por fornecedores, poderia ser criada uma equipe especificamente para fazer essa busca, visando aumentar o número de fornecedores e descobrir produtos de melhores qualidades/inovadores que tenham um orçamento mais baixo. A princípio foi pensado que esta equipe poderia ser formada como uma comissão temporária, podendo ser montada por membros de diversas áreas da Máter. No entanto, como as compras são realizadas pela própria FAEPA e que existem 2 outras unidades hospitalares que se beneficiariam desta comissão, poderia esta ser formada por membros das 3 unidades administradas pela FAEPA.

Através da entrevista feita com o diretor de apoio, sabemos que os maiores gastos, atualmente, do hospital são com folhas de pagamento, no entanto, caso seja viável, poderiam ser contratados funcionários especializados para fazerem este trabalho.

Utilizando da teoria da curva ABC, acreditamos que, inicialmente, quando a comissão for instalada, ela deva ter como foco os produtos cujo montante investido seja maior(A), apesar de serem poucos. Mas conforme forem sendo identificadas as necessidades do hospital, os produtos de menores custos, mas que são usados em maior quantidade(B e C), podem vir a ser pesquisados também.

Fonte: Google

Em relação ao outro problema citado, sugerimos que seja tentada a implantação de transferência de produtos de novo. O intuito deste é que desta forma, haverá uma redução nos custos e um trabalho em conjunto de todas as unidades. Para tentar resolver o problema em relação as notas fiscais, sugerimos que seja montada uma comissão com membros das 3 unidades e da FAEPA, para centralizar estas ações de modo a evitar problemas de notas. A teoria utilizada para esta solução foi nos apresentada na disciplina de Estrutura Organizacional, que diz que comissões mistas podem solucionar este problema de fluxo de informações e tomada de decisão em conjunto.

8 - Considerações finais

O objetivo principal deste trabalho foi analisar e estudar o sistema de compras do CRSMRP-MATER, sistema este que durante o transcurso do estudo se mostrou muito bem planejado e eficiente, sendo que o mesmo processo utilizado na administração do planejamento de compras do Hospital Mater já tem provado que é eficaz para uma organização até maior (no caso o HCFMRP-USP).

O orçamento feito anualmente com base em históricos preliminares facilita a visualização das necessidades e caso haja a necessidade de materiais/medicamentos a mais do que o previsto, esta deve ser justificada para que o controle total seja mantido. Fornecedores conhecidos e com qualidade atestada também ajudam para que o sistema funcione com efetividade, sendo que o critério de desempate na hora do fornecimento é o preço, ganhando aquele que custar menos. Como a maior parte do orçamento é destinado para pagamento da equipe de colaboradores e o estoque trabalha com o controle de uma quantidade mínima, o que facilita a visualização prévia de demandas sobre materiais, orçamento anual sofre poucas adições de gastos. Porém, apesar da efetividade do processo de compra, o grupo conseguiu identificar algumas etapas/processos que poderiam ser aperfeiçoados, possibilitando assim o funcionamento cada vez melhor do sistema de compras da instituição.

Os problemas identificados são: 1) A inexistência de busca ativa por novos fornecedores de materiais/medicamentos, dificulta na melhora do sistema; uma maior quantidade de fornecedores seria vantajosa para a Mater, uma vez que a escolha vai depender do custo benefício entre a qualidade e preço dos produtos. Para solucionar esse entrave, sugerimos que seja montada uma equipe focada na busca desses possíveis novos fornecedores. Essa equipe poderá ser formada como uma comissão com membros de diversas áreas da unidade Mater. Foi visualizada também a possibilidade desta equipe ser montada por membros das três unidades administradas pela FAEPA (HCFMRP-USP, HERibeirão e CRSMRP-Mater). 2) A impossibilidade se fazer compras consignadas para as três unidades também é uma dificuldade encontrada no sistema, visando uma possível redução nos preços essa seria uma possibilidade que ajudaria muito. Para este problema, sugerimos que a transferência de produtos entre as unidades seja implementada, de modo a diminuir os custos e buscar a melhoria contínua para que o sistema e o planejamento de compras se mantenha bem-sucedido sempre.

.

PROJETO NECESSIDADE DE CAPITAL DE GIRO E DEMONSTRATIVOS

asgljdagljdgg

Análise dos demonstrativos financeiros do HE: Grupo - Beatriz Paro Barizon, Carolina Truzzi, Gabriela Toratti, Maíra Rodrigues, Mariana Gualdi e Mayara Hencklein.

Texto postado por Beatriz Paro Barison e Maíra Lagazzi Rodrigues, porém elaborado e realizado por todas do grupo. (Apenas uma pessoas colocou o trabalho para que ficasse mais fácil.)

Problemas identificados:

O hospital vem enfrentando diversas dificuldades devido aos problemas financeiros que se agravaram desde 2010. Grande parte dos problemas enfrentados se dá pois a única verba que possui advém do governo, não sendo possíveis outras entradas e portanto havendo uma necessidade muito grande de recursos para manter a qualidade dos serviços prestados.

A situação se agrava uma vez que o hospital não possui reserva financeira e sofre limitações impostas pelo governo, e apesar de ter certa quantia em caixa, devem esta à FAEPA, que complementa a verba necessária ao hospital para o desenvolvimento de suas atividades.

É previsto que o hospital feche o ano de 2015 em 3 milhões negativos, devido ao alto gasto com folha de pagamento. Essa situação ocorre pois diferentemente de quando o hospital foi criado, hoje o hospital precisa bater metas que causam um aumento de custo e um déficit desde 2010. Já houve previamente uma tentativa de realinhar as atividades do hospital, o que gerou um saldo positivo mas como consequência também afetou bruscamente as condições do trabalho do funcionário, diferentemente do que o hospital deseja. Não se sabe ao certo a tendência para os próximos anos, porém ao longo dos últimos 5 anos, enquanto a inflação subia, o reajuste ficava abaixo e sucateava o próprio valor.

Outro ponto de dificuldade se dá com a necessidade de manter estoque de medicamentos, o que demanda um alto controle para com os produtos vencidos e pode gerar perdas se não houver uma troca desses produtos entre hospitais para evitar que estes vençam e não sejam utilizados.

Devido à falta de dados, como demonstrativos financeiros de 2009 e 2014, algumas análises mais detalhadas não puderam ser feitas pelo grupo, porém, conclui-se que a principal dificuldade do Hospital Estadual hoje é orçamentária, visto que as equipes são de alto nível e realizam as atividades com qualidade.

2) Possíveis soluções teóricas:

A partir dos problemas apontados no sistema Financeiro do HE identificamos como possíveis soluções as seguintes medidas:

¤ Necessidade de manter estoques de medicamento

Aplicação em estoques: sendo os estoques sujeitos a fatores como obsolência e perda, o Hospital deve visar uma manutenção de menores recursos aplicados ao estoque, já que este representa uma aplicação de recursos com liquidez inferior aos recebíveis. (MATIAS, 2005)

Estudada a teoria, o grupo prevê melhoras no gerenciamento de estoque, com mínima aplicação de recursos, acompanhamento de prazos de vencimento e duração do estoque mais rigorosos, pensando sempre em uma parceira com outros hospitais quantos as compras de materiais e negociação com os fornecedores. O HE pode até levar em conta a compra conjunta e o estoque satélite, sugeridos pelo grupo.

¤ Folha de pagamento

A partir da análise dos demonstrativos financeiros do hospital, o grupo identificou o alto gasto com folha de pagamento. Visto esse problema o grupo percebeu a grande necessidade de diminuição deste gasto. Sendo assim, apontamos como possíveis políticas de conduta as seguintes sugestões:

- Descrição de cargos

Uma detalhada descrição de cargos e procedimentos do hospital deverá otimizar ao máximo as funções e evitar possíveis desperdícios e mão de obra ociosa.

- Dinamização do banco de horas

Combinar e definir políticas de banco de horas com os funcionários de modo que as horas extras possam ser resgatadas em forma de folgas, impondo limites monetários para o resgate dessas horas.

- Custos de uma demissão

Os gastos que envolvem a demissão de um funcionário devem ter uma análise mais profunda, já que custos como treinamento, encargos, recisão de contrato e o tempo demandado para o novo funcionário alcançar a experiência e o conhecimento do antigo funcionário, podem vir a não compensar a demissão.

- Terceirização de mão de obra

Optar pela terceirização de serviços esporádicos, identificando o retorno da falta de encargos, treinamentos, horas extras.

Para cargos operacionais administrativos, o grupo aconselha a elaboração de projetos com uso de mão de obra de estagiários, já que não há encargos significativos, os salários são reduzidos e se trata de uma mão de obra qualificada.

¤Sistema de controle

O grupo verificou que o hospital não apresenta software para desenvolver, mapear e análisar suas movimentações financeiras, porém segundo Matias (2005), o auxílio de um software computacional é imprescindível para o bom funcionamento de uma organização. Através dessas ferramenta é possível calcular multiplos cenários de um modelo, de forma a repetir e experimentar valores das distribuiçãoes de probabilidade das variáveis incertas (como procedimentos versus custos versus importância), gerando a partir disso uma maximização das metas e dos procedimentos, levando em conta o orçamento limitado do hospital.

Desta forma o grupo indica a utilização do software Crytal Ball.

¤Limitações impostas pelo governo

Visto que a negociação com o Governo é muito difícil e, por lei, o hospital não pode captar outros recursos que não sejam o montante repassado do governo, o grupo sugere que o HE comece a trabalhar com projetos de captação de dinheiro por meio de doações realizadas para a FAEPA, podendo assim usufruir desta verba.

Uma vez que se tem a verba limitada o Hospital deve trabalhar em cima das metas, não desempenhando esforços extras com procedimentos não impostos pelo governo, focar na maximização da qualidade dos procedimentos já exigidos.

Outra teoria que pode ser utilizada para o melhor planejamento financeiro e maior eficiência na utilização de seus recursos é a Rentabilidade: a análise desta diz respeito a capacidade da empresa em gerir suas atividades e tomar decisões financeiras relativas as parcelas de recursos da receita que não dependem dos custos e despesas. Esta análise ajuda o analistas a entender a capacidade de geração de recursos por parte da empresa. Neste contexto, os indicadores de giro mensuram a velocidade da realização dos ativos e a utilização deste, juntamente com o indicador do tipo margem, é importante para que o Hospital consiga analisar os diversos componentes dos desembolsos da empresa, podendo identificar com clareza os impactos dos fatores externos e internos. (MATIAS, 2005)

3) Possíveis Cenários:

Cenário 1: Manutenção do repasse de verbas

O Hospital Estadual de Ribeirão Preto (HE) sobrevive atualmente com uma receita mensal de R$ 1.905.000,00, repassados através da FAEPA. De acordo com a direção da instituição esse valor é reajustado anualmente em nível inferior ou igual à inflação oficial do país, o que têm reduzido o poder de compra nos últimos anos.

Através dessas informações e da análise da evolução dos preços das principais despesas da organização, como salários, preços de medicamentos e de equipamentos médicos, além de custos de manutenção da estrutura, pode-se prever qual seria o cenário do hospital caso o valor atual do repasse seja mantido, com os mesmo níveis de correção hoje praticados.

Os salários de funcionários representam atualmente a maior despesa fixa do hospital, totalizando R$ 1.000.000,00 por mês, mas não devem ter seu impacto aumentado em relação ao orçamento total porque os reajustes devem ser baixos, seguindo a tendência de crise do país. Apenas decisões particulares de uma categoria de trabalhadores poderiam exigir aumento de salário além dos reajustes da inflação, o que é pouco provável uma vez que a desaceleração da economia tende a gerar desemprego e diminuir o poder de barganha dos funcionários frente à seus empregadores devido à redução dos postos de trabalho.

Quanto aos medicamentos, o impacto no orçamento geral deve se manter ou até mesmo ser reduzido, visto que a Câmara de Regulamentação do Mercado de Medicamento fixou o ajuste máximo de preços dos medicamentos em 6% em 2015, enquanto a previsão de inflação para o mesmo período é 8,37%, de acordo com a última previsão divulgada pelo Banco Central.

Os gastos de manutenção do hospital devem crescer significativamente no mesmo período, impulsionado principalmente pelo gasto com energia elétrica, item que já acumula 32% de alta somente este ano.

Apesar de não haver aumento relativo nos custos de salários e medicamentos, a manutenção do valor que é repassado ao hospital pode agravar ainda mais o déficit orçamentário da instituição devido à instabilidade enfrentada pelo país. Em toda a economia brasileira percebe-se a restrição de crédito e maior rigor na política de crédito das instituições, o que pode prejudicar o HE frente à seus fornecedores e credores em geral, que podem oferecer menos prazo e descontos ao hospital, que por aparentar baixa liquidez e poucos recursos próprios disponíveis para compras, pode ser considerado um grande candidato à inadimplência.

Cenário 2: Aumento da verba destinada ao HE

Um segundo cenário que pode ser analisado, embora bastante otimista de acordo com a realidade atual do HE, é aumento do repasse de verbas da FAEPA para o mesmo, consequência de um aumento em sua arrecadação, advindas, por exemplo, por meio de um Plano de Comunicação bem executado. Na conversa com a responsável pela área financeira, Rita, obtivemos a informação de que atualmente o HE possui um déficit de R$1.905.000,00 que vem se acumulando ao longo do tempo e a projeção para esse valor ao final de 2015 é que aumente para R$ 3.000.000,00. Podemos perceber, então, que o déficit mensal médio projetado é de, aproximadamente, R$ 215.000,00.

Portanto um aumento de 11,3% no atual valor de R$1.905.000,00 atualmente repassado pela FAEPA poderia estagnar a dívida crescente do hospital, totalizando R$2.120.265,00 mensais. A FAEPA não cobra juros da dívida do HE, então não é necessário considerar esse fator na situação atual. Além desse aumento de repasse de verbas, para que ele realmente seja efetivo e o HE não perca seu poder de compra ao longo dos anos como tem acontecido, é importante realizar a manutenção desse valor também de acordo coma inflação do período. Como citado também no Cenário 1, a inflação para o ano de 2015 está prevista em 8,37% de acordo com a última previsão divulgada pelo Banco Central.

A partir do momento que a dívida é estagnada, o HE pode tomar algumas providências para diminuir a dívida existente gradativamente, como já foi feito anteriormente. Nas situações anteriores foram citadas as dificuldade em trabalhar com essas providências em vigência, como corte de gastos, mas por se tratar de uma situação temporária e que já estaria controlada, pode-se planejá-la de forma que não afete a qualidade e quantidade dos serviços oferecidos pelo hospital e nem o bem-estar de seus colaboradores.

Como resultado do aumento de repasse de verbas nos moldes citados, a curto prazo a dívida do HE se estagnaria, melhorando o relacionamento entre o HE e a FAEPA. A médio prazo seria possível liquidar a dívida já existente, que, além de melhorar o relacionamento entre as duas organizações, permitiria que as mesmas possuíssem maior assertividade em suas finanças, podendo dar outras finalidades para o dinheiro que antes estava em déficit, gerando, a longo prazo, melhora na qualidade do serviço do hospital.

Cenário 3: Diminuição da verba destinada ao HE

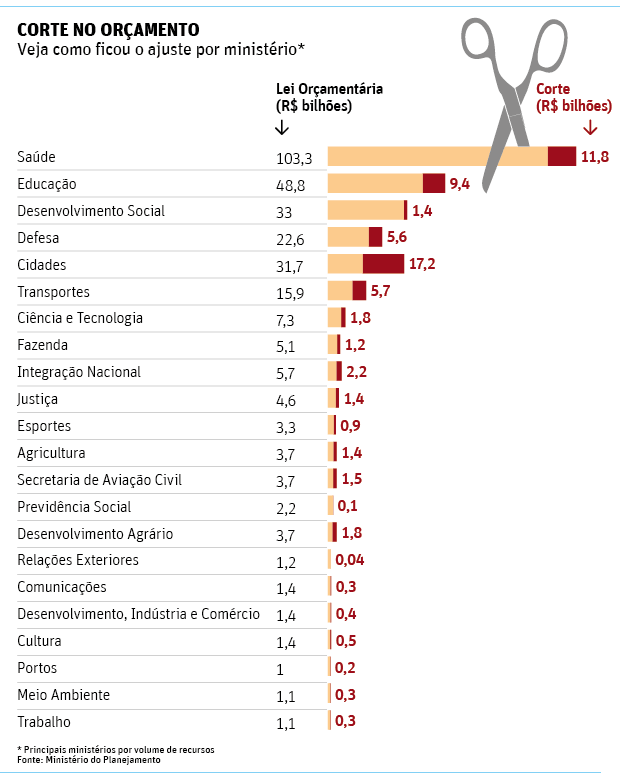

O Hospital Estadual de Ribeirão Preto (HE), como já citado anteriormente realiza suas atividades devio à verba proveniente do governo que é repassado por meio da FAEPA. Levando em consideração a diminuição dos gastos que o governo tem realizado ultimamente, com corte de 69,9 bilhões de reais em seus investimentos, segundo reportagem da Folha, um dos cenários que o HE pode enfrentar é a diminuição da verba que recebe para a realização de suas atividades.

Ainda segundo dados da reportagem da Folha de 22/05/2015, a saúde é o setor que mais sofrerá cortes relacionados ao investimento que o governo proporciona, como a imagem abaixo, um corte de 11,8 bilhões de reais será realizado na saúde.

Fonte: Folha de São Paulo, 22/05/2015

Dessa forma, realizando uma mesma proporção da diminuição do corte das verbas que o HE recebe em 11,4%, o HE que recebe mensalmente R$1.905.000,00 passaria a receber R$1.687.830. Uma vez que Rita, diretora financeira do HE informou que as atividades que o hospital realiza são de acordo com o contrato que realizaram antigamente em que tal capacidade do hospital tem que estar sendo utilizada 100%, e que a mesma informou que não acredita ter de onde diminuir os gastos, visto que isso implicaria em um sucateamento da qualidade do ambiente de trabalho dos funcionários e como consequência em um possível decaimento da qualidade dos serviços prestados pelo hospital, acredita-se que o hospital não diminuiria sua mão-de-obra para que conseguisse continuar entregando o uso de 100% de sua estrutura.

Dessa forma, a folha de pagamento que atualmente representa cerca de 60% passaria a representar cerca de 65% do seu orçamento, o que faria que sua dívida mensalmente com a FAEPA aumentasse ainda mais.

Com relação a outros gastos que o hospital possui, como os de manutenção, eles sofreram um reajuste em 6,31% segundo notícia do portal GI Notícia, o que fará com que o HE tenha uma despesa ainda maior nesse sentido.

Dessa forma, caso o HE tenha um corte em seu orçamento, bem como continue com o mesmo número de funcionários e benefícios que eles recebem a fim de não sucatear a situação dos mesmos e manter a qualidade dos serviços realizados no hospital, somado ao aumento dos medicamentos, será um cenário em que o hospital terá sua dívida com a FAEPA aumentada consideravelmente, em que todo mês após receber a verda destinada para sua organização, será retirado do seu caixa o valor da dívida com a FAEPA e o ciclo que ocorre atualmente continuará acontecendo, com o HE com ainda maior dependência da FAEPA, prejudicando autonomia do mesmo.